Il nuovo Piano Transizione 5.0, scopri le novità per imprese

Il nuovo Piano Transizione 5.0 mette in campo 6,3 miliardi di euro per sostenere la transizione digitale ed ecologica delle imprese. L’intervento si affianca al pacchetto di incentivi fiscali per l’Industria 4.0 che resterà in vigore con le aliquote già stabilite.

Il piano Transizione 5.0 opererà per il biennio 2024-2025 attraverso la concessione di un credito di imposta a favore delle imprese per investimenti in beni 4.0 materiali e immateriali, in beni necessari per l’autoproduzione e l’autoconsumo di energia prodotta da fonti rinnovabili, e nella formazione del personale in competenze per la transizione ecologica.

A chi è rivolto

Le agevolazioni riguarderanno tutte le imprese, senza distinzione di dimensione e settore.

Cosa finanzia

Progetti di innovazione che consentano una riduzione dei consumi energetici dell’unità produttiva pari almeno al 3%, o pari al 5% se calcolata sul processo interessato dall’investimento.

Le spese ammissibili devono fare riferimento all’acquisto di beni strumentali materiali e immateriali tecnologicamente avanzati con requisiti industria 4.0, con l’estensione ai software per il monitoraggio dei consumi energetici e ai gestionali.

Saranno inoltre ammessi:

- investimenti in beni strumentali necessari all’autoproduzione di energia da fonti rinnovabili (con una maggiorazione per gli impianti con moduli fotovoltaici prodotti in UE e ad alta efficienza),

- le spese per la formazione del personale sul tema della transizione digitale ed energetica (nel limite di 300 mila euro).

Gli incentivi del Piano Transizione 5.0

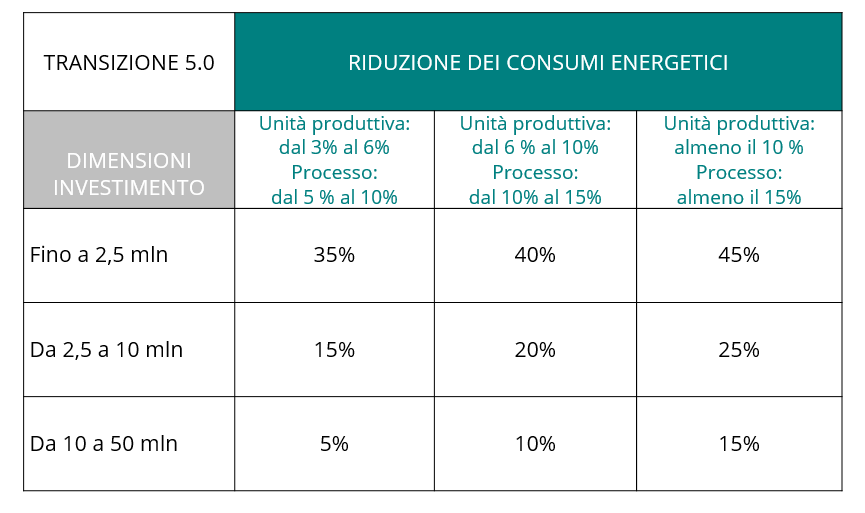

L’incentivo è riconosciuto sotto forma di credito d’imposta con l’applicazione di una aliquota variabile sulla base dell’importo dell’investimento e della quota di risparmio energetico conseguito.

- Per investimenti fino a 2,5 milioni dal 35% al 45%,

- per investimenti tra 2,5 e 10 milioni dal 15% al 25%,

- per investimenti tra 10 e 50 milioni dal 5% al 15%.

Come accedere

Per l’accesso al contributo, le imprese dovranno presentare al GSE una comunicazione per la prenotazione dell’incentivo, e comunicazioni periodiche sullo stato di avanzamento.

Il riconoscimento del contributo è subordinato alla presentazione di apposite certificazioni rilasciate da un valutatore indipendente, ex ante ed ex post, sulla riduzione dei consumi energetici

Le modalità di fruizione prevedono la compensazione del credito spettante presentando il modello F24 in un’unica rata. L’eccedenza non compensata entro il 31 dicembre 2025 sarà compensabile in 5 rate annuali di pari importo.

Per l’attuazione della misura si attende la pubblicazione del decreto attuativo prevista per giugno

NOVITA’ MAGGIO 2024

Con l’approvazione del DL Superbonus si aggiunge per le imprese l’obbligo di inviare una comunicazione intermedia per dimostrare di aver versato almeno il 20% del pagamento previsto dall’ordine, entro 30 giorni dalla prenotazione del credito d’imposta, pena la decadenza dal beneficio.

—